J’ai rencontré Bob lors de mon passage en tant que rédacteur sur RetinaBoys. J’ai toujours adoré la pertinence et la qualité de ses articles, sans parler de ses commentaires et conseils plus qu’intéressants sur son Twitter.

C’est grâce à lui que j’ai découvert imagine Curve, et je me suis dit que quitte à vous expliquer le fonctionnement de cette carte, autant vous faire découvrir Bob si vous ne le connaissez pas encore.

Sachez également que la carte N26 (dont on parlait hier sur l’article d’Hatom.io) est compatible avec Imagine Curve.

Cette semaine étant la parfaite occasion, et avec sa bénédiction (merci à lui), voici donc l’article de Bob sur imagine Curve. Si vous avez la moindre question, passez par les commentaires !

– Denis QS

Il y a déjà 6 mois, je vous parlais de Curve, cette carte bancaire connectée facilitant le quotidien de tous ceux qui ont plusieurs cartes bancaires. Depuis, beaucoup d’entre vous ont commandé la carte, et elle va enfin arriver dans les prochaines semaines. Voici donc tout ce que vous devez savoir sur Curve, et ce qui a changé depuis le printemps.

Cet article est destiné aux utilisateurs avancés, ou pour en savoir un peu plus sur Curve. En lecture préliminaire, si vous ne l’avez pas encore fait, lisez mon premier article expliquant ce qu’est Curve et à quoi cela sert.

CURVE DÉBARQUE EN FRANCE

Depuis le mois de mars où j’ai sorti mon article, il ne se passe pas une semaine sans que quelqu’un me demande sur Twitter quand va enfin arriver sa carte. Je peux enfin vous dire : sous 2 semaines. Je comprends la frustration qu’un bon nombre d’entre vous a pu ressentir durant cette interminable attente. Sachez juste que lorsqu’il est question de finances (on l’a vu avec N26 cette année), les régulations en place peuvent parfois prendre du temps à approuver de nouveaux produits, et qu’il n’y a pas moyen d’accélérer le processus.

Ceci étant dit, vous pouvez maintenant commander votre Curve sous réserve d’indiquer que vous êtes Self-Employed ou Freelancer, et la recevoir en France, sans problème. Passons maintenant aux détails et petites choses à savoir.

UNE CARTE ÉMISE EN £ (GBP)

La première chose qu’il y a à savoir concernant les cartes Curve que vous recevez aujourd’hui, c’est que ce ne sont pas des cartes ayant comme devise de base les euros. Qu’est-ce que cela veut dire, concrètement ? Cela signifie qu’occasionnellement, votre carte peut être reconnue comme une carte ayant pour devise de base les livres sterling (GBP), et il convient de faire attention à certaines choses.

Par exemple, lorsque vous commandez des billets d’avion, au moment du paiement, le webmarchand peut vous proposer d’être facturé en GBP et non pas en Euros. Il faut toujours refuser bien entendu, et demander à être facturé dans la devise originale. Malheureusement certains marchands moins commodes que les compagnies aériennes (coucou PayPal et eBay) empêchent de ne pas être facturé en GBP. Dans ces très rares cas, pour le moment, je déconseille d’utiliser Curve, sans quoi vous finirez par payer plus cher que prévu. Ceci est uniquement dû à eBay ou PayPal qui prennent des commissions complètement hallucinantes.

Ceci étant dit, au cours de mes 500 transactions avec Curve depuis que je l’utilise, je n’ai eu qu’une poignée de fois le souci. Le dernier en date est un peu surprenant : il s’agissait d’un Décathlon en France, où le TPE m’a demandé si je voulais payer en Euros ou en Livres. Bien entendu, toujours choisir la devise dans laquelle ce que vous achetez est vendu, et non pas systématiquement « Livres ». Encore une fois, c’est très très rare, mais je pense qu’il est important de le savoir.

Dans un futur non trop lointain, Curve proposera des cartes dont la devise d’origine est en euros, et ceci n’arrivera donc plus. En attendant, soyez avertis.

CURVE, CE N’EST PAS VOTRE BANQUE

Curve n’est pas une banque. Vous liez vos cartes bancaires existantes à Curve, et Curve facture la carte que vous choisissez dans l’app pour chaque paiement. Ainsi, pour votre vraie banque, tous les paiements réalisés par carte sont vus comme des paiements sur internet à un commerçant londonien appelé Curve CRV. Ceci implique une chose : votre banque peut bloquer temporairement votre carte pour des raisons de sécurité. Cela m’est arrivé 3-4 fois, uniquement avec ING, et avant le mois de mai. Depuis, rien, mais comme je n’ai pas toutes les banques de la terre, il n’est pas impossible que ça vous arrive.

C’est une sécurité automatique, il suffit d’appeler votre banque et de signaler que vous êtes bien l’auteur des transactions, que vous souhaitez que le blocage soit levé de manière permanente pour Curve, et c’est tout. Encore une fois, chose très rare et qui ne vous arrivera sans doute pas, mais au cas où, vous êtes avertis.

SANS CONTACT, SANS NOTIFICATION ?

Depuis peu, certains paiements sans contact faits avec Curve peuvent être acceptés sans autorisation. Cela a des points négatifs comme positifs. Le premier point positif est au niveau de la rapidité. Ne pas avoir d’autorisation en ligne implique que vous posez la carte sur le TPE sans contact, et le ticket sort instantanément. Cela implique aussi une acceptation plus grande, car certains commerçants ayant une connexion internet déplorable vont finir par faire un timeout sur une transaction nécessitant une autorisation, vous empêchant ainsi de payer. Grâce au fait que Curve permette les paiements en NFC sans autorisation, vous n’aurez normalement pas ce souci.

Le point négatif par contre, est que vous n’aurez pas instantanément de notification. Pourquoi ? Justement, car il n’y a pas eu d’autorisation en ligne. Dans les faits, vous allez payer votre pain à la boulangerie, vous utilisez Curve en NFC, et vous aurez la notification le lendemain ou dans la nuit, quand le boulanger mettra son TPE sur son socle et enverra le journal de caisse.

Par conséquent, la carte qui sera débitée pour cette transaction ne sera pas nécessairement celle qui fut sélectionnée au moment de la transaction, mais ce sera celle qui est sélectionnée au moment de la notification. Cela peut paraître contraignant, mais je sais qu’ils préparent des fonctionnalités qui permettront de ne pas avoir le souci d’une mauvaise carte qui est débitée.

Sachez que les paiements sans autorisation sont uniquement ceux en NFC, donc dans le doute, si vous souhaitez la notification instantanée et être certain de la carte qui sera débitée, payez en insérant la carte dans le TPE. Pour ceux que ça intéresse, pour le moment vous pouvez faire jusqu’à £60 de dépenses en NFC (grosso modo 70 €) avant d’avoir une autorisation obligatoire. À chaque paiement où vous insérez la carte, le compteur est remis à £60. Par exemple, vous payez 5 € en NFC à la boulangerie, puis 10 € en insérant la carte dans le TPE du supermarché, votre compteur de paiements NFC sans autorisation reviendra à £60.

Comme ça ne semble pas trop clair, je développe un peu. Imaginez que sur votre carte vous avez un compteur de paiements NFC, qui démarre à £60. Chaque paiement NFC que vous faites fait baisser le compteur. Chaque paiement avec un code pin en insérant la carte remet le compteur à £60.

Petit exemple, à lire de haut en bas, simulant une situation réelle :

- paiement Chip&Pin de 50 € ➞ autorisation obligatoire

- paiement NFC de 18 € ➞ autorisation non obligatoire (compteur à 18 €)

- paiement NFC de 17 € ➞ autorisation non obligatoire (compteur à 35 €)

- paiement NFC de 20 € ➞ autorisation non obligatoire (compteur à 55 €)

- paiement NFC de 18 € ➞ autorisation obligatoire, car vous avez dépassé les 70 €, et compteur toujours à 55 €

- paiement Chip&Pin de 10 € ➞ autorisation obligatoire et compteur remis à 0 €

Deuxième exemple :

- paiement NFC de 20 € ➞ autorisation non obligatoire (compteur à 20 €)

- paiement Chip&Pin de 5 € ➞ autorisation obligatoire et compteur remis à 0 €

- paiement NFC de 14 € ➞ autorisation non obligatoire et compteur à 14 €

En résumé : si vous payez en NFC et que vous n’avez pas instantanément de notification, pas de panique, tout est sous contrôle. Vous trouverez plus d’informations sur les paiements hors ligne ici.

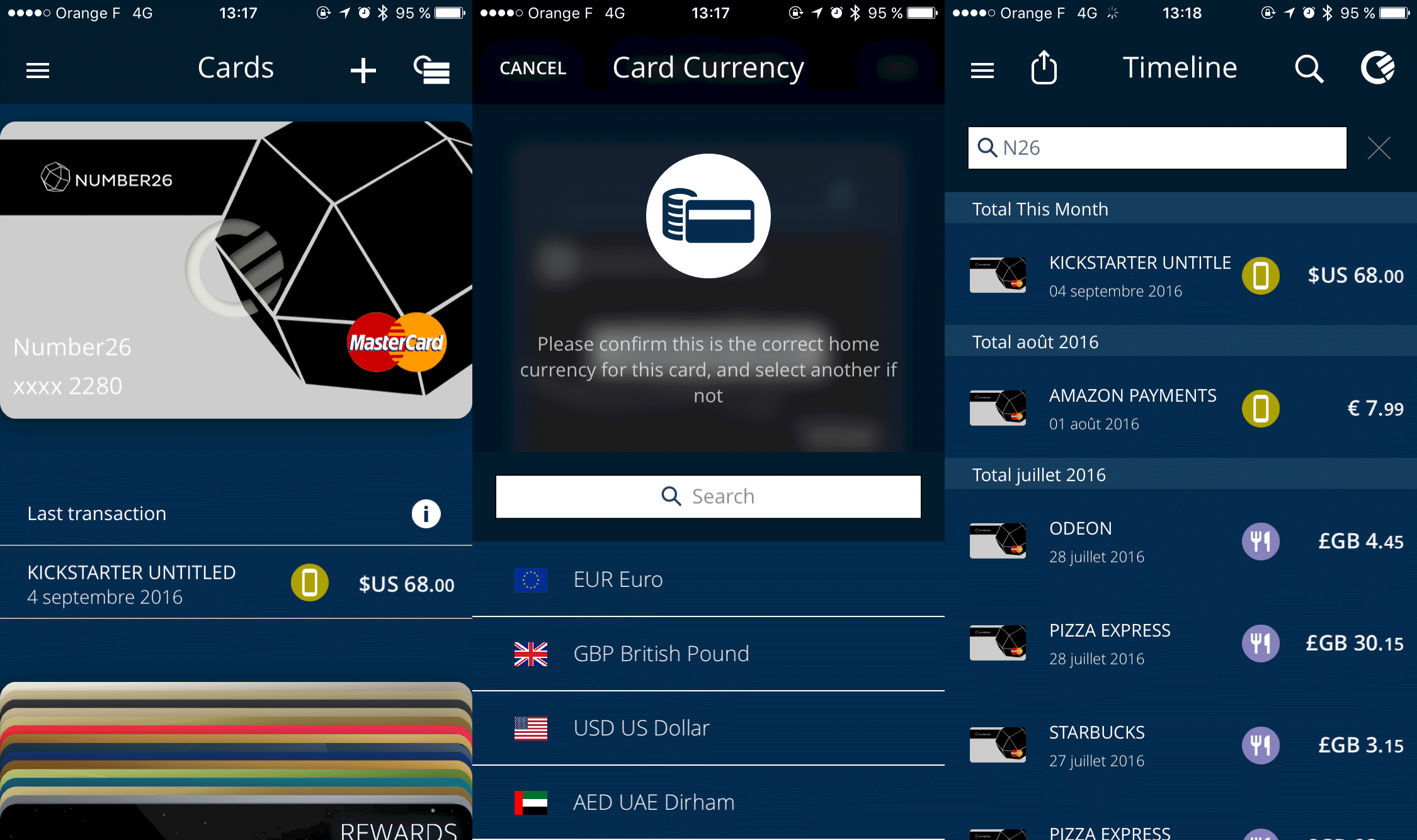

CHANGER LA DEVISE DE FACTURATION D’UNE CARTE

Si vous vous souvenez bien de mon premier article sur Curve, il y avait certaines choses qui allaient arriver et qui m’intéressaient au plus haut point : le fait de pouvoir changer la devise d’une carte. Pour quoi faire me direz-vous ? Et bien pour ne pas (trop) perdre d’argent.

Curve ne vous prendra des frais sur les paiements et les retraits que dans un cas : si la devise dans laquelle vous payez (ou retirez) est différente de la devise de la carte que vous avez choisie dans l’application Curve. Si vous ajoutez votre carte Caisse d’Épargne dans l’application Curve, et que vous indiquez que cette carte est en Euros, vous ne paierez jamais de frais sur les paiements ou retraits en Euros.

Par contre, si vous payez en $, Curve s’occupera de faire la conversion $➞€ pour vous et facturera uniquement le montant en Euros à la Caisse d’Épargne. La commission que prend Curve s’élève à 1 %, ce qui est seulement le tiers de ce que prendrai Caisse d’Épargne, donc vous restez largement gagnant.

Toutefois, si certains d’entre vous possèdent des cartes qui n’ont aucuns frais de conversion de devise, comme c’est mon cas avec N26 et CarteZero par exemple, vous aurez la possibilité d’être facturé dans la devise de votre choix (tant qu’elle fait partie des devises supportées par Curve). Ceci est avantageux avec N26 par exemple, lorsque vous partez aux USA, vous changez la devise de N26 en $, et vous n’aurez aucun frais sur place.

Attention toutefois, si la devise n’est pas supportée par Curve, vous serez facturés en £ et donc Curve s’occupera de la conversion, avec les 1 % de frais. Je pense notamment à ceux qui iraient en Islande par exemple, qui utilise une devise non supportée par Curve pour le moment : vous aurez 1 % de frais, quelle que soit la carte.

Attention toutefois, c’est — normalement — une fonctionnalité qui est là pour choisir la devise de la carte lorsque vous l’ajoutez, et non un paramètre à changer à longueur de journée. Je n’ai personnellement jamais eu de souci en changeant de devise, mais j’en connais (coucou Lebnett) qui se sont un peu fait avoir. Dans le futur, il n’est pas exclu d’avoir la possibilité de choisir d’être toujours facturé dans la devise dans laquelle vous effectuez le paiement, permettant par exemple avec N26 de n’avoir jamais le moindre frais sans pour autant avoir à changer les réglages.

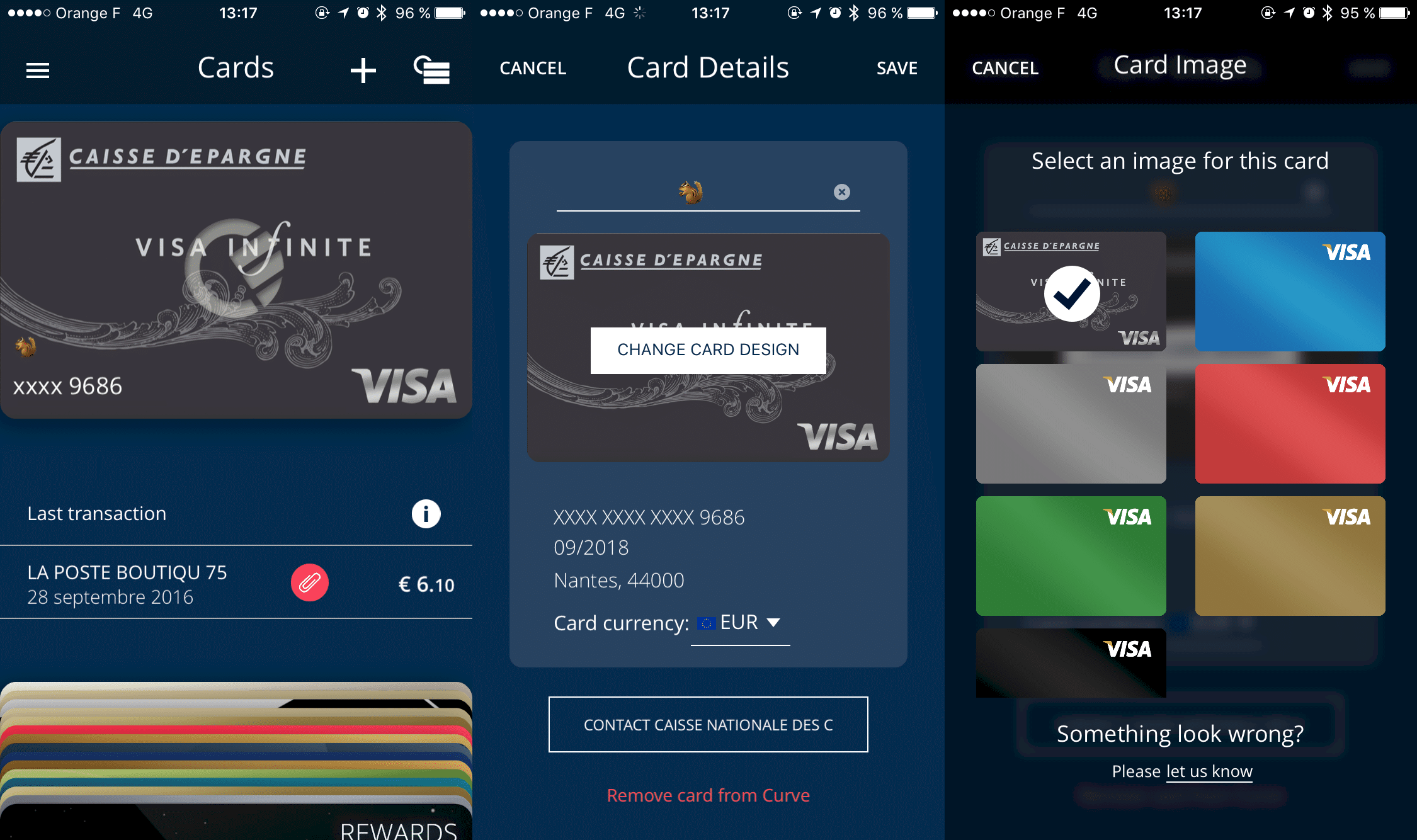

POURQUOI MA CARTE N’A-T-ELLE PAS LE BON VISUEL ?

Depuis quelques semaines, il est possible de changer de visuel une carte dont l’apparence par défaut dans l’app ne vous conviendrait pas. Selon qu’il s’agisse d’une Visa ou MasterCard, vous aurez différents visuels génériques.

Si vous avez la chance d’avoir une carte dont le visuel est déjà proposé dans l’application, vous pouvez également choisir de l’afficher telle qu’elle est en vrai. Si tel n’est pas le cas, il est possible d’envoyer le design pour que Curve l’ajoute dans l’app. Notez toutefois que c’est un processus plutôt long, et dont les délais risquent de s’allonger encore plus avec l’ouverture de Curve au reste de l’Europe.

Si vous souhaitez envoyer le design de votre carte pour qu’elle soit ajoutée dans le futur pour tous les utilisateurs de Curve, voici la marche à suivre : envoyez une photo de votre carte en couvrant tous les détails personnels, sauf les 6 premiers chiffres de la carte, à addmycard@imaginecurve.com. Ajoutez un petit mot gentil en précisant la banque et le BIN de la carte, et quelques semaines plus tard, vous verrez sans doute le design de votre carte dans l’application.

CARTE DE CRÉDIT OU DE DÉBIT ?

Techniquement, Curve est une carte prépayée, et n’est pas catégorisée comme carte de Crédit. Toutefois, il est possible que certains marchands en ligne l’identifient comme une carte de crédit, comme par exemple les compagnies aériennes.

Cela a une incidence sur le prix du billet que vous allez payer malheureusement, qui sera majoré pour compenser les frais pris à la compagnie aérienne. Vous pouvez signaler ça au support de Curve qui tentera de prendre contact avec le marchand pour qu’il mette à jour sa base de données, mais sans garantie de ce côté là.

J’ajouterai que ce souci d’identification des cartes de débit/crédit n’est pas du tout spécifique à Curve. De nombreuses cartes françaises qui ne sont pas de crédit sont jugées comme telles par les compagnies aériennes ou certains webmarchands.

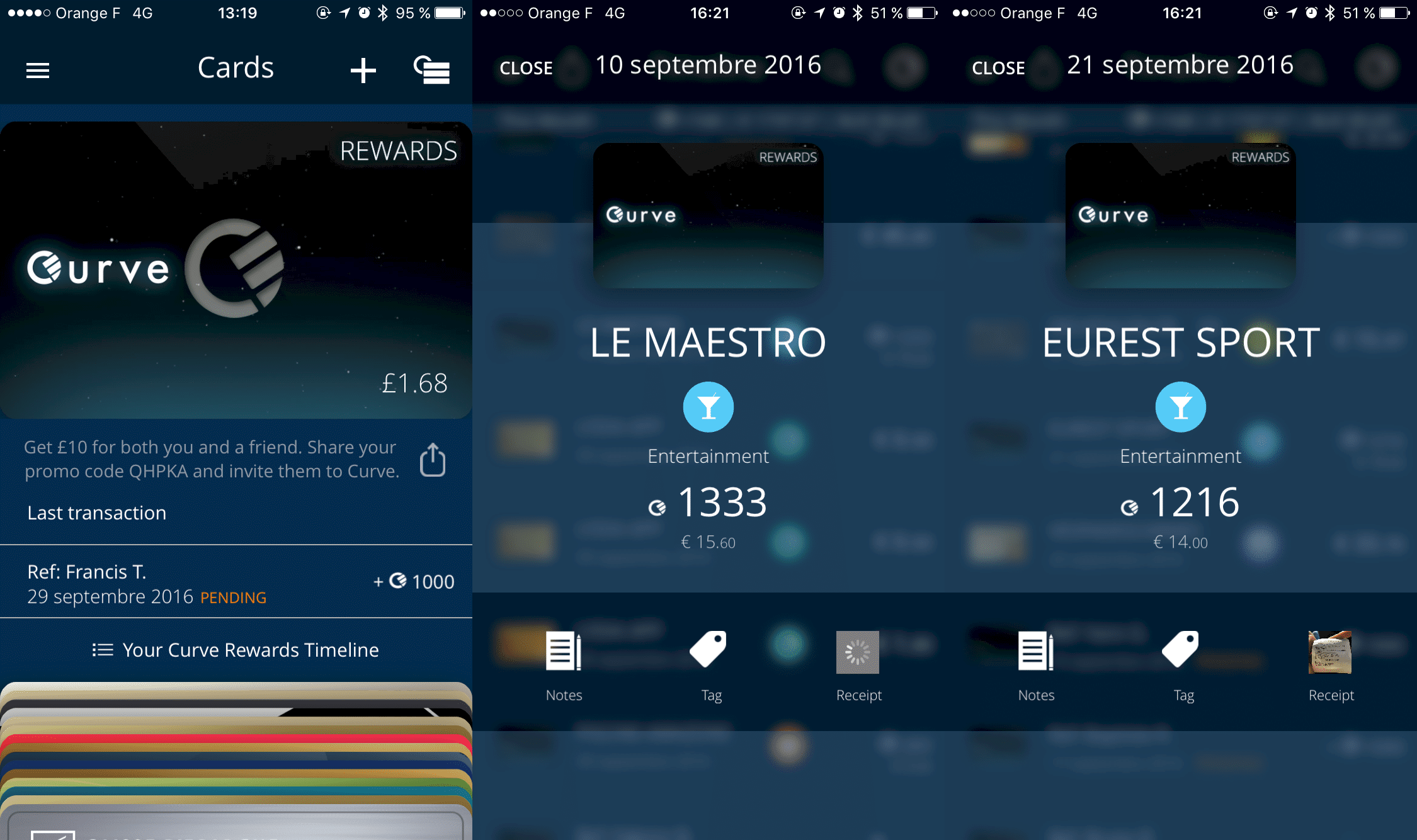

CURVE REWARDS

Vous aurez remarqué dans l’application une carte « Curve Rewards » qui n’est pas une carte qui sort de votre portefeuille. C’est une carte sur laquelle vous allez pouvoir cumuler des points, et les dépenser partout où vous payez avec Curve.

Comment cumuler des points dès aujourd’hui ? Et bien la seule manière pour le moment est en partageant votre code de parrainage qui s’affiche sous la carte Curve Rewards. À chaque fois que quelqu’un souscrira à Curve avec ce code, vous gagnerez 1000 points sur la carte Curve Rewards, et la personne que vous avez parrainée aussi.

1000 Points font £10 (11,7€), et vous pouvez les dépenser partout où vous le souhaitez. Ceci étant dit, pour le moment la carte Curve Rewards est en £, et non en €, et il n’est pas possible de changer sa devise. Ce qui signifie que vous aurez 1 % de frais lorsque vous payez en euros avec votre carte Curve Rewards.

Cela va changer dans le futur, mais pour le moment c’est comme ça. Le programme de Rewards à venir pour l’Europe n’est pas encore finalisé, donc je ne peux pas vous dire ce qu’il en est. Sachez juste que pour le Royaume-Uni, il y aura une cinquantaine d’enseignes participantes, où vous gagnerez jusqu’à 5 % de cashback en Rewards si vous avez la Curve Black (2,5 % si vous avez la Blue).

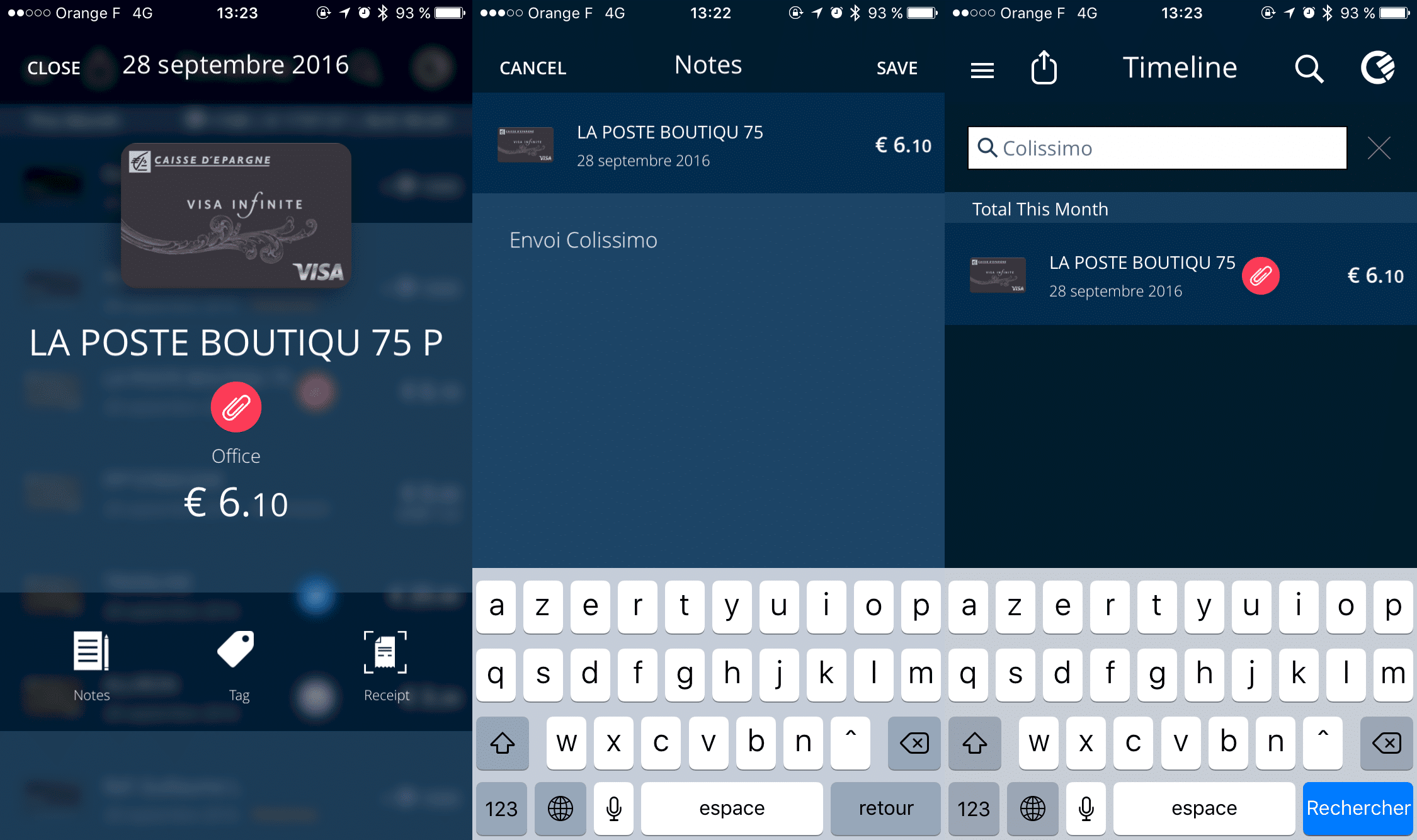

NOTES, TAGS ET TICKETS DE CAISSE

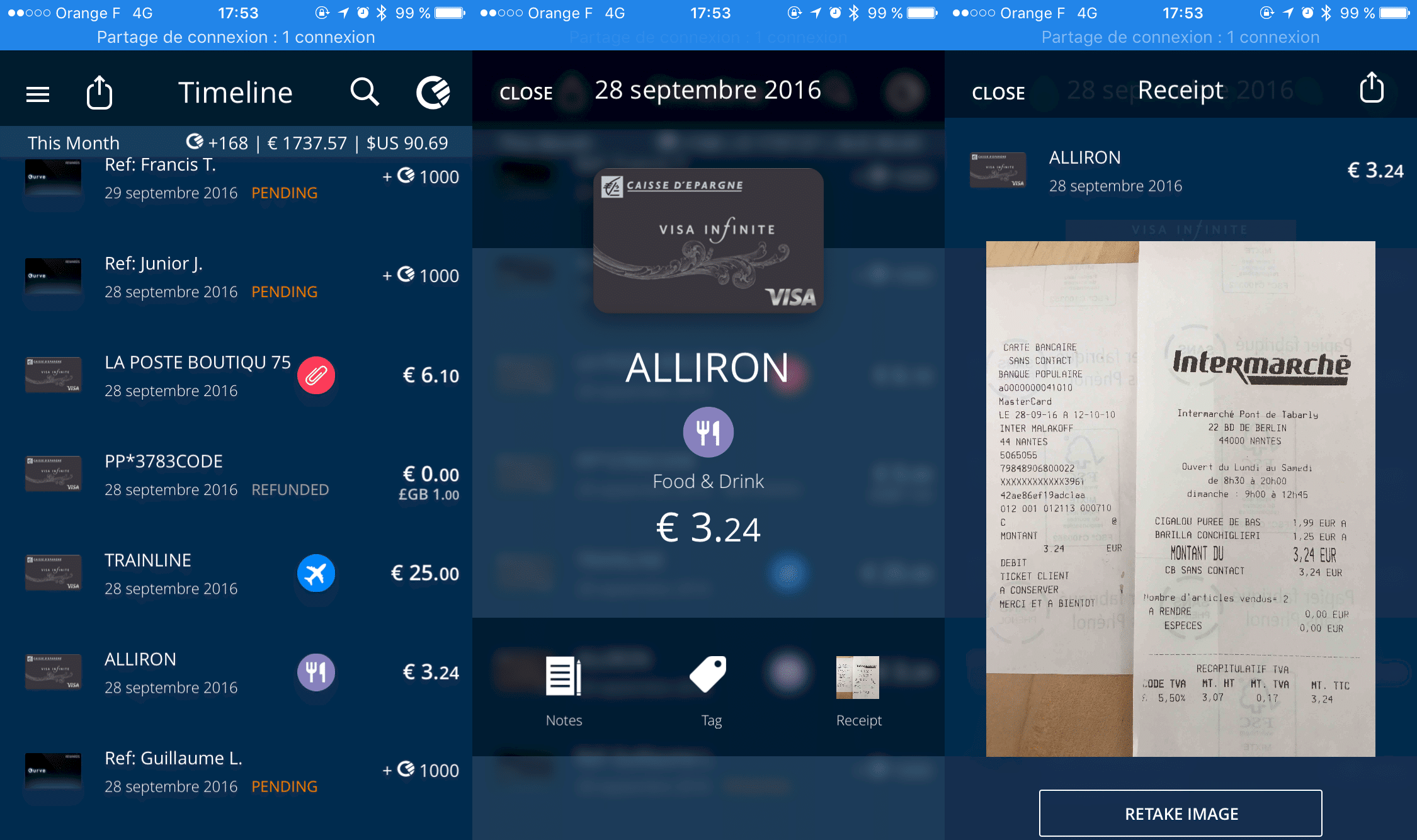

Avant de conclure, je voulais vous partager quelques petites astuces que j’utilise au quotidien avec Curve. En commençant par les notes associées à une transaction.

Comme vous pouvez le voir ci-dessus, c’est très pratique pour rapidement retrouver une transaction, et ça ne prend que quelques secondes à ajouter : touchez la transaction, touchez « Notes », et voilà !

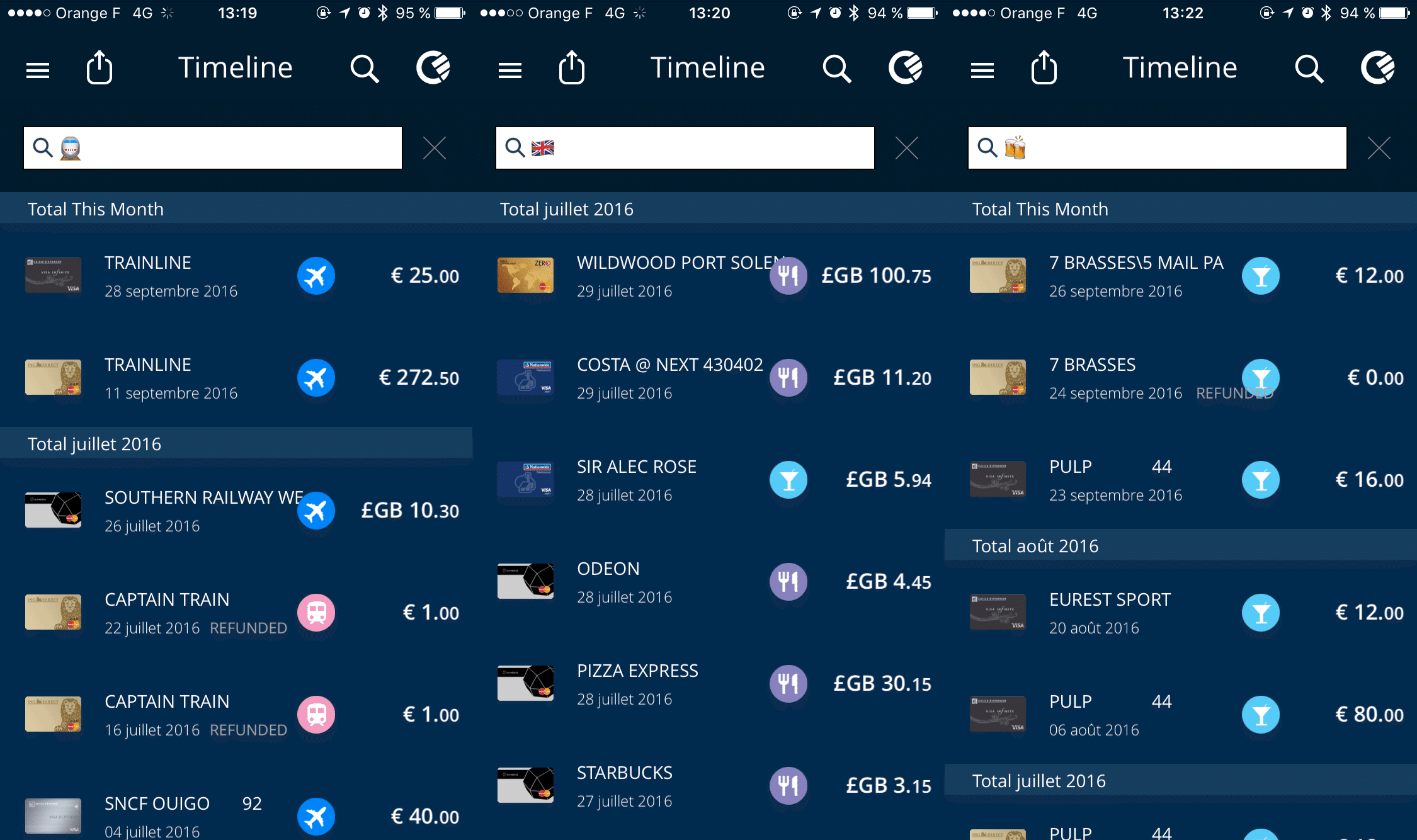

Vous pouvez alors utiliser la fonction de recherche pour retrouver les transactions qui vous intéressent en un clin d’œil. Les emojis fonctionnent aussi, et je m’en sers très souvent, pour le train ou les voyages par exemple.

La fonction de recherche permet également de trouver toutes les transactions associées à une carte particulière en tapant son nom dans le champ de recherche (les emojis fonctionnent aussi ici). Une autre fonctionnalité que j’aime beaucoup et celle permettant de prendre en photo son ticket de caisse pour l’attacher à une transaction, c’est super pratique et j’ai pris l’habitude de le faire pour toutes les transactions, ça me prend que quelques secondes.

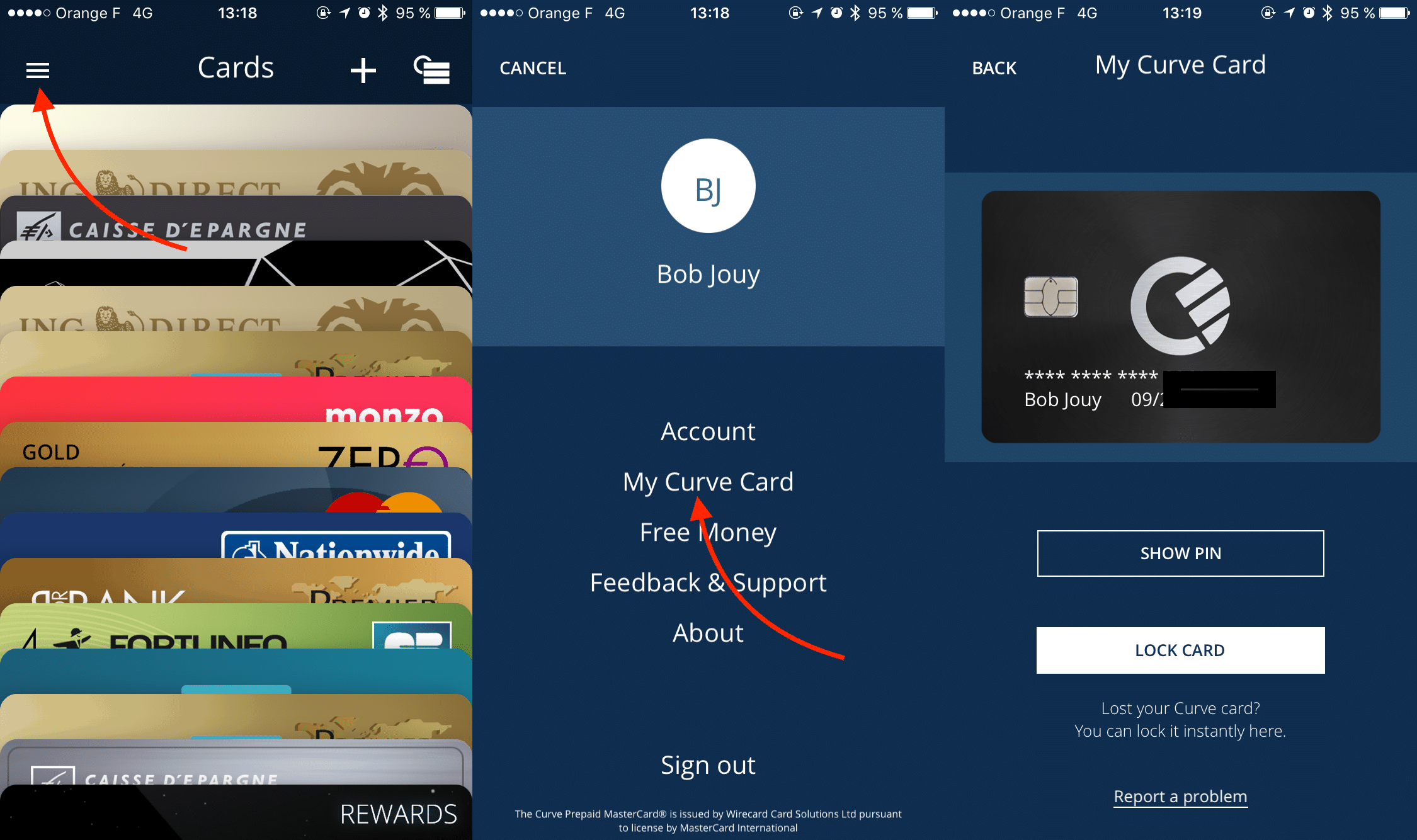

Enfin, dernière petite astuce, cela concerne le code PIN. Pour le moment, vous ne pouvez pas le changer directement dans l’application. Mais si vous l’oubliez, vous pourrez le retrouver facilement dans l’app.

Suivez la capture ci-dessus, et touchez « Show PIN », ce qui vous demandera votre empreinte digitale et affichera ensuite votre code PIN !

EN CONCLUSION

Si vous étiez intéressés par Curve au mois de mars lors de mon premier article, mais que vous ne vouliez pas commander parce que vous ne saviez pas quand votre carte allait arriver, vous pouvez maintenant y aller !

Pas mal de nouveautés sont à venir, je suis en contact au quotidien avec l’équipe de chez Curve, et je peux vous assurer que le meilleur est à venir ! Beaucoup de bonnes choses, l’application Android bien entendu, mais aussi un redesign de l’app, et des fonctionnalités à venir qui, j’en suis certain, vous plairont.

Si vous voulez souscrire à Curve, n’oubliez pas de mettre mon code promo 4DMAU pour gagner £10 en Rewards, et par la même occasion me faire gagner la même chose.

Je pense avoir fait le tour, n’hésitez pas à aller relire mon premier article sur Curve, à éplucher leur FAQ, et aussi à aller lire leur Blog qui est souvent très informatif.

Pour toutes questions éventuelles, remarques ou autres demandes, les commentaires sont là pour ça, et sinon je suis toujours disponible sur Twitter pour y répondre. Merci à tous de m’avoir lu, partagez cet article s’il vous a plu, et je vous donne rendez-vous très vite sur b0b.fr !

PS : si vous avez du feedback à faire remonter, mais que vous ne savez pas trop comment le dire en anglais, ou à qui vous adresser, n’hésitez pas à me faire part de vos remarques, je les transmettrai à l’équipe.

PS2 : lorsque vous recevez votre carte, malgré l’excitation, pensez à bien couvrir les informations sensibles comme le numéro à 16 chiffres et la date d’expiration, avant de poster ça sur les réseaux sociaux ?

– Posté le 29/09/2016 sur b0b.fr